Terug naar het overzicht

Naar verwachting betekent de overgang naar het nieuwe pensioencontract (Solidair of Flexibel) ook een wijziging in de administratieve inrichting van de beleggingsportefeuille.

De komende jaren gaan pensioenfondsen een definitieve keuze maken voor een Solidair- of Flexibel contract. Met behulp van de nodige experts worden nu de voors- en tegens op de bestuurstafel afgewogen. Dat de uiteindelijke keuze ook van invloed is op de inrichting van de beleggingsadministratie is nog onderbelicht gebleven. De keuze voor Solidair of Flexibel betekent tevens een impliciete keuze voor de methodiek van toedeling van het resultaat aan deelnemers. De transparante toerekening van rendementen is cruciaal waarover je achteraf geen discussie wilt met je deelnemers. In een aantal korte artikelen worden allereerst de noodzakelijke wijzigingen in de beleggingsadministratie toegelicht en daarna een aantal specifieke aandachtspunten benoemd.

Het Solidaire contract

De keuze voor het Solidaire contract heeft de minste impact op de bestaande beleggingsadministratie. De noodzakelijke inrichting lijkt namelijk veel op de huidige situatie benodigd voor een DB-contract. De beleggingsportefeuille zal ook bij het solidaire contract minimaal bestaan uit een matching- en returnportefeuille. Het behaalde beleggingsrendement kan vervolgens op verschillende manieren aan leeftijdscohorten worden toegerekend.

De keuzes zijn:

Bij het berekenen van het collectieve, beschermingsrendement is het belangrijk dit te doen op basis van de daadwerkelijke netto resultaten (na kosten) van iedere asset categorie en mandaathouder . Dat wil zeggen inclusief alle direct- en indirect toerekenbare beheers- en management kosten. Doe je dit niet dan is er altijd sprake van ophoping aan kosten (negatief rendement) bij de return portefeuille. Het advies is dan ook om voor de rendementsportefeuilles en de beschermingsportefeuilles een ‘ring-fenced’ financiële boekhouding te voeren (financial accounting) op basis waarvan je het periode resultaat per onderdeel vaststelt in euro’s.

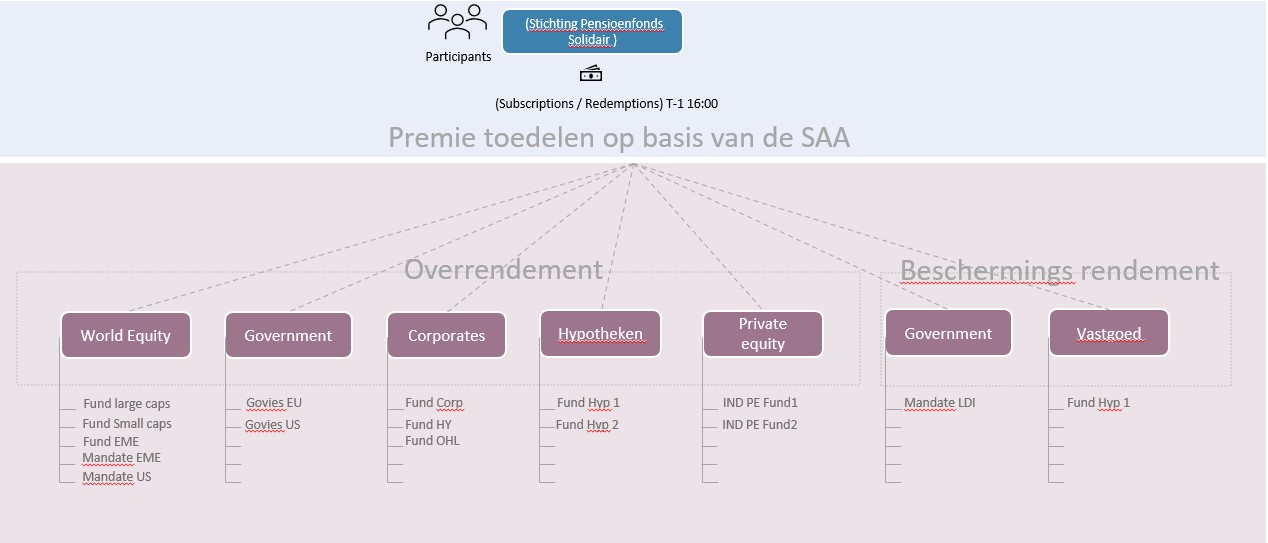

Onderstaande is een vereenvoudigd voorbeeld opgenomen van een portefeuille structuur benodigd om de noodzakelijke rendementen in het kader van een solidair contract zuiver vast te stellen.

(1) fictieve weergave indeling bij keuze voor daadwerkelijk behaald beschermingsrendement

Het Flexibele contract

Valt de keus op het flexibele contract dan heeft dit meer gevolgen voor de inrichting van de beleggingsadministratie. Bij deze methode is het grote voordeel dat een zeer transparante en zuivere toerekening van het rendement mogelijk is. De toedeling van rendementen naar deelnemers gebeurt namelijk 100% op basis van de eigendomsparticipaties in de daadwerkelijke beleggingspools. Hier komen dus geen fictieve, arbitraire en/of te generieke toedelingsregels aan te pas zoals bij het Solidair contract.

Om deze constructie mogelijk te maken is het noodzakelijk dat wordt gewerkt met “unitised” beleggingspools. De beleggingspools vertegenwoordigen een bepaalde lifecycle mix of assetclass. De pools zijn noodzakelijk om de juiste eigendomsrechten per deelnemer vast te stellen. Omwille van het efficiënt vermogensbeheer zal hier nog een niveau boven worden geplaatst waardoor sprake is van pooling van vergelijkbare assets. Dit maakt het voor de beheerder eenvoudiger om kasstromen te alloceren en daarnaast transactiekosten te reduceren (netto kasstromen). Afhankelijk van de beoogde asset allocatie betekent dit al snel dat er op 2 of 3 niveaus een participatie administratie ingericht dient te worden:

1e niveau – de deelnemer houdt participaties in de beleggingsmixen (profielen/cohorten)

2e niveau – de beleggingsmixen beleggen via een vastgestelde mix in beleggingspools

3e niveau – de beleggingspools beleggen in de mandaten en fondsen.

Het 1e niveau concentreert zich op de deelnemers en niveau 2 en 3 betreft de indeling van de beleggingsportefeuille. De relatie tussen de beleggingen en de deelnemers (debet en credit), de vertaling van strategie naar uitvoering en daarmee de samenwerking tussen de beleggings- en pensioenadministrateur en de rol van de fiduciair beheerder bij de allocatie van vermogen komt bij het Flexibele contract nadrukkelijk aan bod bij de inrichting van het governance model, de administratie en processen. Bij een nieuwe premiestorting betekent dit dat het geld door meerdere (administratieve) pools heen loopt voordat het geld wordt belegd in individuele titels.

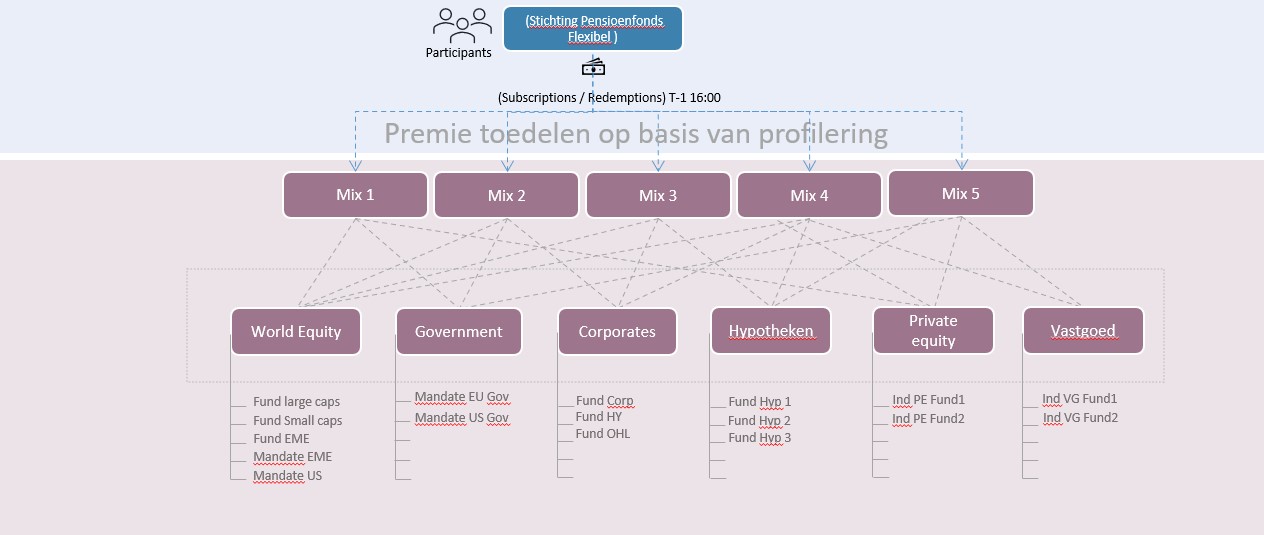

Onderstaande is een vereenvoudigd voorbeeld opgenomen van een portefeuille structuur benodigd om de noodzakelijke rendementen in het kader van een flexibel contract goed zuiver vast te stellen.

(2) fictieve weergave indeling bij keuze voor flexibel contract

Voor elke pool van assets dient de NAV te worden vastgesteld en deelnemingsparticipaties te worden geregistreerd. Dit proces wordt ook wel “unitisen” genoemd. Bij beleggingsfondsen is dit een standaard proces maar voor mandaten niet. Het betekent dat de totale waarde van het mandaat wordt gedeeld door het aantal uitgegeven fictieve participaties (deelnemingsrechten). Niets anders dan de prijs van een aandeel maar dan voor een pool van beleggingen. Dit moet administratief worden ondersteund door de beleggingsadministrateur en niet de beheerder van het mandaat. De beleggingsadministrateur stelt namelijk de feitelijke NAV vast van het mandaat.

Het grote voordeel is dat het behaalde rendement eenvoudig kan worden vastgesteld door een simpele vergelijking van de dagelijkse waardeontwikkeling van 1 unit gecorrigeerd voor de kasstroom zoals bijvoorbeeld de premie storting. De complexiteit zit hem in de hoeveelheid mandaten waarvoor dit moet worden ondersteund en de automatische allocatie van nieuwe kasstromen aan de pools en onderliggende fondsen en mandaten.

De voorlopige conclusies zijn als volgt:

- Hoe werkt dit nu met toe- en uitredingskosten voor al die administratieve pools?

- Hoe administreer je het beste de beheerfee?

- Wat gebeurt er bij start als je alle deelnemingsrechten voor het eerst gaat toekennen?

ITS (ITS of Institutional Trust Services) is al 20 jaar de specialist in RegTech oplossingen en onafhankelijke beleggings- en controle administraties voor Nederlandse en buitenlandse vermogensbeheerders en pensioenfondsen. Hans Roodhorst, email: Hroodhorst@itstrust.nl, mob: +31 (0)651502620

Het Solidaire contract

De keuze voor het Solidaire contract heeft de minste impact op de bestaande beleggingsadministratie. De noodzakelijke inrichting lijkt namelijk veel op de huidige situatie benodigd voor een DB-contract. De beleggingsportefeuille zal ook bij het solidaire contract minimaal bestaan uit een matching- en returnportefeuille. Het behaalde beleggingsrendement kan vervolgens op verschillende manieren aan leeftijdscohorten worden toegerekend.

De keuzes zijn:

- eerst wordt een zogenaamd fictief (berekend) beschermingsrendement per leeftijdscohort (en vervolgens per individu) toegerekend aan het opgebouwde vermogen en daarna wordt het overrendement (totaal werkelijke rendement na aftrek van het berekende fictieve beschermingsrendement) toebedeeld aan de leeftijdscohorten en individuele vermogens op basis van de risico profilering van de deelnemers.

- per leeftijdscohort wordt een matching portefeuille ingericht en het daadwerkelijk behaalde beschermingsrendement wordt vervolgens toebedeeld aan de deelnemers in het cohort. Daarna wordt het overrendement (totaal werkelijke rendement na aftrek van het werkelijke beschermingsrendement) toebedeeld aan de leeftijdscohorten en individuele vermogens op basis van de risico profilering van de deelnemers.

Bij het berekenen van het collectieve, beschermingsrendement is het belangrijk dit te doen op basis van de daadwerkelijke netto resultaten (na kosten) van iedere asset categorie en mandaathouder . Dat wil zeggen inclusief alle direct- en indirect toerekenbare beheers- en management kosten. Doe je dit niet dan is er altijd sprake van ophoping aan kosten (negatief rendement) bij de return portefeuille. Het advies is dan ook om voor de rendementsportefeuilles en de beschermingsportefeuilles een ‘ring-fenced’ financiële boekhouding te voeren (financial accounting) op basis waarvan je het periode resultaat per onderdeel vaststelt in euro’s.

Onderstaande is een vereenvoudigd voorbeeld opgenomen van een portefeuille structuur benodigd om de noodzakelijke rendementen in het kader van een solidair contract zuiver vast te stellen.

(1) fictieve weergave indeling bij keuze voor daadwerkelijk behaald beschermingsrendement

Het Flexibele contract

Valt de keus op het flexibele contract dan heeft dit meer gevolgen voor de inrichting van de beleggingsadministratie. Bij deze methode is het grote voordeel dat een zeer transparante en zuivere toerekening van het rendement mogelijk is. De toedeling van rendementen naar deelnemers gebeurt namelijk 100% op basis van de eigendomsparticipaties in de daadwerkelijke beleggingspools. Hier komen dus geen fictieve, arbitraire en/of te generieke toedelingsregels aan te pas zoals bij het Solidair contract.

Om deze constructie mogelijk te maken is het noodzakelijk dat wordt gewerkt met “unitised” beleggingspools. De beleggingspools vertegenwoordigen een bepaalde lifecycle mix of assetclass. De pools zijn noodzakelijk om de juiste eigendomsrechten per deelnemer vast te stellen. Omwille van het efficiënt vermogensbeheer zal hier nog een niveau boven worden geplaatst waardoor sprake is van pooling van vergelijkbare assets. Dit maakt het voor de beheerder eenvoudiger om kasstromen te alloceren en daarnaast transactiekosten te reduceren (netto kasstromen). Afhankelijk van de beoogde asset allocatie betekent dit al snel dat er op 2 of 3 niveaus een participatie administratie ingericht dient te worden:

1e niveau – de deelnemer houdt participaties in de beleggingsmixen (profielen/cohorten)

2e niveau – de beleggingsmixen beleggen via een vastgestelde mix in beleggingspools

3e niveau – de beleggingspools beleggen in de mandaten en fondsen.

Het 1e niveau concentreert zich op de deelnemers en niveau 2 en 3 betreft de indeling van de beleggingsportefeuille. De relatie tussen de beleggingen en de deelnemers (debet en credit), de vertaling van strategie naar uitvoering en daarmee de samenwerking tussen de beleggings- en pensioenadministrateur en de rol van de fiduciair beheerder bij de allocatie van vermogen komt bij het Flexibele contract nadrukkelijk aan bod bij de inrichting van het governance model, de administratie en processen. Bij een nieuwe premiestorting betekent dit dat het geld door meerdere (administratieve) pools heen loopt voordat het geld wordt belegd in individuele titels.

Onderstaande is een vereenvoudigd voorbeeld opgenomen van een portefeuille structuur benodigd om de noodzakelijke rendementen in het kader van een flexibel contract goed zuiver vast te stellen.

(2) fictieve weergave indeling bij keuze voor flexibel contract

Voor elke pool van assets dient de NAV te worden vastgesteld en deelnemingsparticipaties te worden geregistreerd. Dit proces wordt ook wel “unitisen” genoemd. Bij beleggingsfondsen is dit een standaard proces maar voor mandaten niet. Het betekent dat de totale waarde van het mandaat wordt gedeeld door het aantal uitgegeven fictieve participaties (deelnemingsrechten). Niets anders dan de prijs van een aandeel maar dan voor een pool van beleggingen. Dit moet administratief worden ondersteund door de beleggingsadministrateur en niet de beheerder van het mandaat. De beleggingsadministrateur stelt namelijk de feitelijke NAV vast van het mandaat.

Het grote voordeel is dat het behaalde rendement eenvoudig kan worden vastgesteld door een simpele vergelijking van de dagelijkse waardeontwikkeling van 1 unit gecorrigeerd voor de kasstroom zoals bijvoorbeeld de premie storting. De complexiteit zit hem in de hoeveelheid mandaten waarvoor dit moet worden ondersteund en de automatische allocatie van nieuwe kasstromen aan de pools en onderliggende fondsen en mandaten.

De voorlopige conclusies zijn als volgt:

- als wordt gekozen voor het solidair contract heeft dit een beperkte impact op de inrichting van de beleggingsadministratie. Bij voorkeur wordt het rendement bepaald op basis van een financiële administratie. De toerekening van het rendement aan de deelnemer gebeurt hoofdzakelijk door de pensioen administrateur op basis van deze feitelijke rendementen en vooraf gedefinieerde rekenregels.

- als wordt gekozen voor een flexibel contract dan dienen alle beleggingspools te worden uitgedrukt in een waarde per fictieve participatie om de deelnemingsrechten zuiver toe te kennen. Dat is geen majeure wijziging waarvan moet blijken of iedereen dit ook kan ondersteunen. De toerekening van resultaten is wel zeer zuiver. De facto betekent dit een grote impact op de werkzaamheden van de beleggingsadministrateur.

- Hoe werkt dit nu met toe- en uitredingskosten voor al die administratieve pools?

- Hoe administreer je het beste de beheerfee?

- Wat gebeurt er bij start als je alle deelnemingsrechten voor het eerst gaat toekennen?

ITS (ITS of Institutional Trust Services) is al 20 jaar de specialist in RegTech oplossingen en onafhankelijke beleggings- en controle administraties voor Nederlandse en buitenlandse vermogensbeheerders en pensioenfondsen. Hans Roodhorst, email: Hroodhorst@itstrust.nl, mob: +31 (0)651502620